こんにちは、Fラン卒メガバンク行員の攻め子です。

コロナで相場が大きく変動する中で、ネット証券の口座開設がめちゃめちゃ増えています。

最近の日経記事より引用。

投資をしてこなかった人たちが、下がったってタイミングで運用を始めたってことね!

そして、日本では、NISA口座(利益が非課税になるやつ)の利用が増えたんだって!!

ちなみに、今回のコロナショックで投資を始めた層は、順調に利益が出ているよ♪

そんな環境の中で、Fラン卒メガバンク行員の攻め子は、

家族にどんな投信をやらせているのか

をお伝えします。

参考までに、Fラン卒ではありますが、入社して5年、毎回表彰を取っています。

現在所属している部署では、3桁人数中1位の実績をキープし続けてるので、そこそこ使えるタイプのソルジャーだと思います。

そんな攻め子は、家族や友人から

友達

友達

こんな相談をされることがよくあります。

まとまったある程度のお金を作るための相談です。

そんな時、攻め子は

攻め子

攻め子今日は、毎月の給料から5000円だけでも運用に回すだけで、将来まとまった金額にする方法を紹介しちゃいます!!!

こんな感じで、ア〇ウェイとか、ニュー〇キンのネッ〇ワークビジネスの人みたいに啓蒙しています笑

そんな、特に近しい人に勧めている投資信託のご紹介をしていこうかと思います!!

ちなみに、私自身の資産運用は、かなりアグレッシブです。

ブラジル債券、MLP、NYダウ、USリート、ブランド株式、金などなど。。。

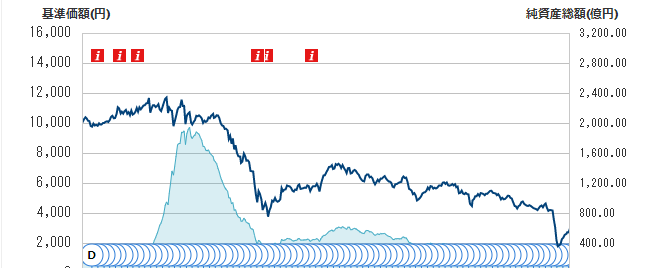

ご参考までに、某MLPファンドの設定来の動きです。

1万円スタートだったものが、今は3000円。3月は1500円まで下がりました。

それだけ、価格変動の大きい銘柄ですし、初心者には進めないファンドです。

でも、3月に買っていたら??

今は資産価値2倍です。

破壊力抜群!!

攻め子はこういうやつが好き笑

友人

友人 攻め子

攻め子

身近な人に無責任なアドバイスはできません💦

ということで・・・

これより先は堅実にコツコツと増やしていきたい人向け。

ハイリスクハイリターンを好む人は参考にならないと思います。

それで、銀行員はどんな投資信託を家族に勧めてるの??

答え:セゾン投信です。ガチです。

攻め子は主人と恋人時代、NISAでセゾン投信を持ってれば損しないからーと言って運用させました。

また、妹が就職したとき。

母が年金を積み立てたいといった時。

いとこが毎月家に入れるお金をどこかで運用したいといった時。

全ての時に一貫してオススメしていたもの。

それが、セゾン投信です。

セゾン投信では2種類のファンド(商品)しかありません。

②セゾン資産形成の達人ファンド

攻め子は

攻め子と言っています。

主人は7年ほど積み立ててトータル20%ほどのリターンになっています。

いとこは「コロナショックになる前に結構儲かってたから売っちゃった」と聞いています。

また買ってほしいです。

母、妹は、「1万円ずつしか投資してなかったけど、もっと金額増やしておけばよかった!!」と言っています。

主人と同様リターンが取れているそうです。

なんでセゾン投信は初心者・家族にオススメできるの???

答え:安心してほったらかせるから(分散投資+信用度が高い老舗の運用会社=10年後、20年後にも高確率でファンドが残っている)

正直、金融に興味がない家族になにを言っても伝わりません…

しかも、損させたらネチネチ言われ続けることでしょう(´;ω;`)

だから、初心者の家族に運用させても攻め子自身が全く心配にならないファンドを選んでます。

- パフォーマンス

⇒長期で見た時のリターンが高い。 - 低コスト

⇒購入時手数料が0%!運用の費用も低い。 - 分散投資

⇒〇〇ショックがあった時のダメージが少ない - 信頼できる老舗運用会社

⇒10年以上続いているファンド。 - 資金流入、残高規模的に安心して勧められる

⇒資金流入少ないファンドだと不本意なタイミングで運用が終わってしまう。逆に資金が入ってきているなら安心。

この5つの条件を兼ね備えたのが投資信託がセゾン投信。

同僚には、ひふみ投信がイイという人やさわかみファンドを勧める人もいますが、安心感を考慮するとやっぱりセゾン!!(下記にライバル運用会社との比較記載)

友人

攻め子| メリット | デメリット | |

|---|---|---|

| 分散投資 | 暴落時のマイナス幅が小さい。守りに強い。 | 価格上昇の勢いが集中投資と比べて弱い。 |

| 集中投資 | 上昇トレンドに入ると大きな利益を得られる。 | 暴落時の打撃をダイレクトに受ける。株だと0になることもある。相場観大事!攻め。 |

集中投資

集中投資 分散投資

分散投資相場観を大事にする人は、集中投資もアリだと思いますが、

初めて投資を始める人とか、忙しい人は、分散投資にしておくべし!

セゾン投信は、ただ守るだけではなく、しっかりと攻めの資産((株))も入っています!!

年金の運用では当たり前にやっていますし、

攻め子の前のお客様で外資系運用会社にいた人も、「相場が荒れてるときはとにかく分散分散!!」って言っていました。

なので、まずは幅広い銘柄に投資していて、少額でも投資できる投資信託がBESTだと思います。

その中でも、株・債権世界中の資産をこれでもか!!というくらい分散できるもの。

つまり、それって???

セゾン投信

セゾン投信守りだけではなく、攻めの株も入っていて、更に銘柄分散させているんだよ♪

パフォーマンスもgood!!

さきほど話したセゾン投信の①②のファンド。

この2つのファンドに同じ金額ずつ突っ込んでおけば将来複利で増える可能性が大いに期待できます。

この2つさえ長期つみたてしておけば最強だと思います。

例えば、毎月2万ずつで二つのファンドに投資をし続けた場合、10年で積立額は480万。

これを3%複利で運用すれば、550万に!!!

過去の実績からすると、それ以上のパフォーマンスを期待することもできるかと思います。

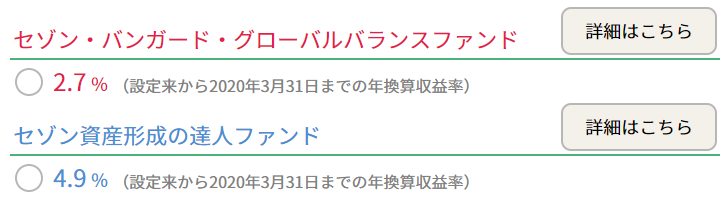

参考までに、セゾン投信で取り扱いしているこの2つのファンドの設定来からの平均リターンです。(HPより抜粋)

収益シュミレーションは、公式HPでいくら積み立てたらどのくらいになる?っていうのが出るので、不安な人はシュミレーションしてみるといいと思います。

このシュミレーションの場合、2つのファンドを組み合わせて2.5万ずつ20年投資した場合のシュミレーションです。

580万…

複利運用スゲー!!

また、②から⑤までは、ファンドごとの説明と一緒にしていきたいと思います。

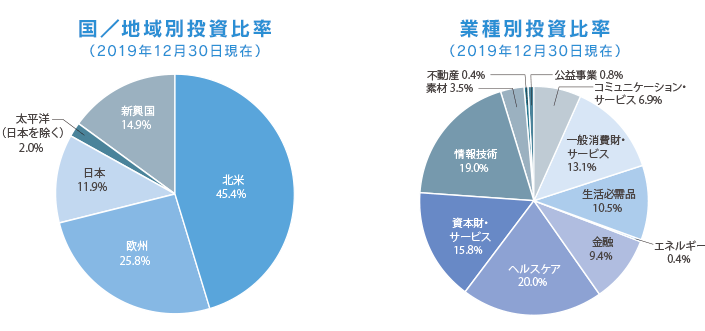

まずはじめにやるならコレ!!セゾン・バンガード・グローバルバランスファンド!セゾン投信のカオです。

小学生がお年玉で運用をしてもいいレベル。

それくらい、資産をじっくり育てていくというイメージです。

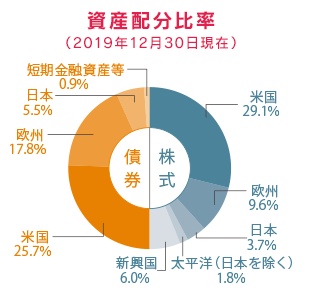

このファンドは、株:債券が1:1なので、相場が株が下がったらその分資産価値が低くなるので、債券を売って

株を増やして、債券が下がったら株を売って債券を買い足してというのを自動でやってくれます。

そして、このように、資産と国をバランスよく分散投資できます。

しかも、超低コストで。

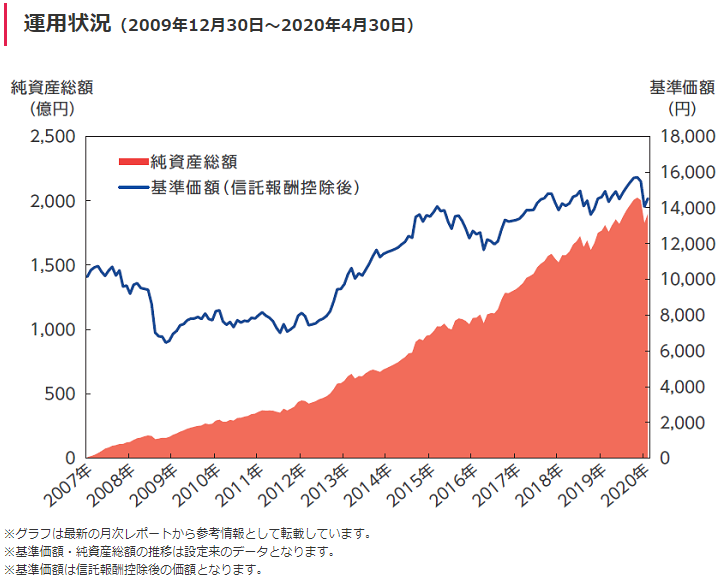

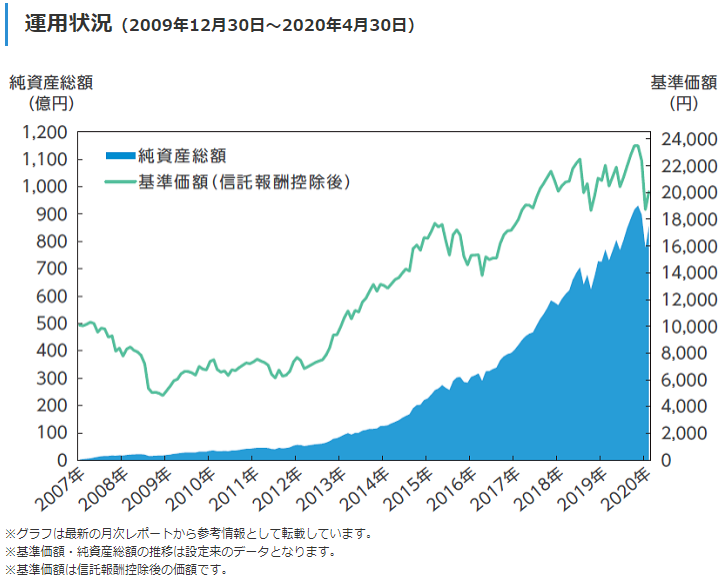

2009年から約10年間で資産が1.4倍になっています。

純資産総額(ファンドの規模)は、1897.5億!!!

直近の残高を見てみると、2000億に近く届きそうです。

老舗のファンドですし、まず最初に始めてみるなら、このファンドが最良なんじゃないかと思います。

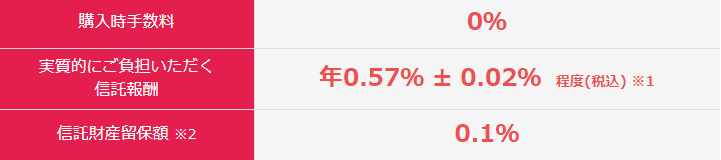

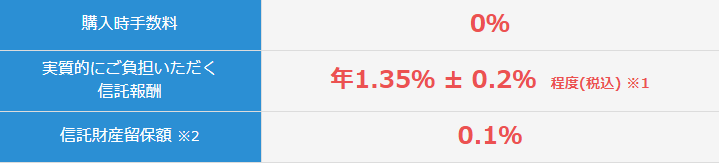

一般的にアクティブファンドは購入時手数料が3%かかり、信託報酬が2%近くかかることもありますが、

みてください!!!このめちゃめちゃ安い手数料を!!!!

なので、手数料で負けてしまうということは長期で持つ場合は考えにくいです。

セゾン投信の場合、月々5000円から積み立てることができるので、

はじめてみたいけど、不安という方はまずは小額からはじめてみてはいかがでしょうか??

運用状況など詳細は、セゾン投信をクリック!!

よりアグレッシブに!セゾン資産形成の達人ファンド

正直、こっちのファンドの方が収益とれてます。

こちらは株式100%のファンドです。

最近の相場では、株が圧倒的にパフォーマンスが良かったので、こちらのファンドの方が価格上昇が大きかったようです。

一つのファンドでこれだけの国・業種に分散投資できるのってすごくないですか!?

しかも、設定当初から運用を始めた場合、10年で2倍になっているんです!!!

確かに景気の良しあしはありますが、これを少しずつ、積み立てて購入すればまず固いのかなと思います。

欧米から新興国、国内株まで幅広く分散できるファンドはセゾン投信くらいしかないのかと思います。

また、手数料については、以下の通り。

バンガードバランスファンドよりもアクティブな運用を行っている分、信託報酬は少しお高めになっています。

手数料が安いに越したことはないけれど、

リターン>信託報酬であれば、利益はあがるので、運用するならこのファンドも併せて購入して欲しいです。

しっかし、これだけ分散できるファンドなら、家族に勧められますわ!!

そんなに安心できるってことは、ノーリスクなの???

答え:投資信託なので、もちろんリスクあります。

例えば、リーマンショック・コロナショックなど、すべての資産の価値が下がってしまった時。

もちろん、株や債券に投資をしているのでその分影響を受けますし、為替も外貨で持っているので円高円安の影響を受けます。

投資信託はリスクありきのものです。

ただ、株1銘柄で運用するのと比べると、めちゃめちゃ沢山の銘柄とで運用するのとでは、値動きの大きさが全然違います。

そう、分散投資が効いてくるのです。

だから、家族にも勧められます。

セゾンとライバル会社を比較すると??

バランス型ファンド・独立系ファンドで代表的なものだと、ひふみプラスや、さわかみ投信などが挙げられるのかなと思います。

国内外株式、銘柄選定お任せという点で似ているのかなと思います。

【2020年5月31日時点での情報です】

| ファンド | 購入時手数料 | 信託報酬 | 信託財産留保額 | リターン(1年) | リターン(5年) | リターン(10年) |

|---|---|---|---|---|---|---|

| セゾン・バンガード・グローバルバランスファンド | 0% | 0.57% | 0.1% | ▲2.68% | 1.08% | 5.79% |

| セゾン資産形成の達人ファンド | 0% | 1.35% | 0.1% | ▲8.89% | 3.24% | 10.31% |

| ひふみ投信 | 0% | 1.08% | 0% | ▲3.29% | 8.02% | 13.76% |

| さわかみ投信 | 0% | 1.10% | 0% | ▲10.41% | ▲0.21% | 4.96% |

こうしてみると、ひふみ強い・・・

とはいえ、資産規模が急に増えすぎてしまったものだから、当初の設定と変わってしまったと聞いています。

一時期ブームがきたときの勢いは弱まった感がある・・

また、投資信託を最初に設定したのがちょうどリーマンのころからになるので、そりゃ、パフォーマンスは良くなるよねといった感も。

資金流入でみると、バランスファンドで流入多いのって、外貨建てだったり、レバレッジ(実際の金額以上に取引額が大きくできる仕組み。リスク大)

だったりで、実質本当にバランスに配慮したファンドで資金流入、セゾン投信はやはり強いな!

イデコ・ニーサについての解説はコチラ。

【お勉強】投資をする上での心得・前提知識

攻め子は新卒で某銀行に入行し、

資産運用の魅力を知りました。

ただ、手数料やパフォーマンスなど、選ぶファンドによって損するか得するかが大きく変わってしまいます。

これらを理解している人であれば、手数料の高い、「テーマ型」投資信託なども資産の一部としてならアリでしょう。

しかし、「よくわからないけれど、資産を運用しないとお金の価値が目減りしちゃうかもしれないから何かやってみたいな」という考えの人は、

痛い目を見る可能性が大いにあるかと思います。

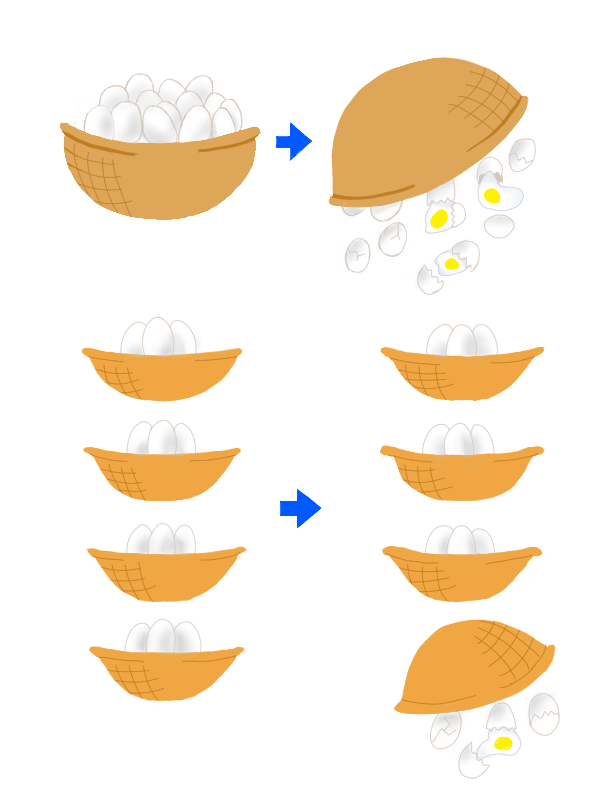

まず、大前提として、投資で一番大事な事は分散させることです。

投資の格言で、「卵を一つのかごにもるな」というものがあります。

昔から言われている分散として、現金・不動産・有価証券の3種類の資産に分けて所有することが好ましいとされていました。

では、有価証券で運用する場合の分散先といえば??

時間・資産・通貨・地域・銘柄

この5つが挙げられます。

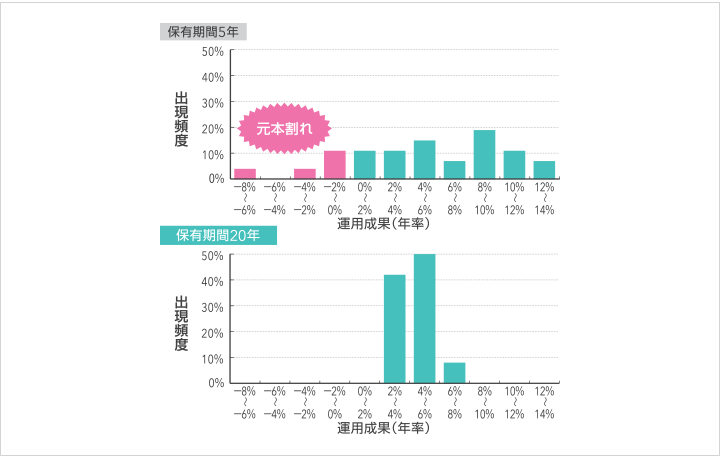

大前提!!! 長期保有

セゾン投信HPより引用。

同じ銘柄を1年間運用した場合と、20年運用した場合とで、収益の安定性は全然変わります。

世界の大半が資本主義を採用している限り、常に成長を目指しているという前提で考えると、

長期保有=デフォルトであることが考えられますね。

また、株や債券やリートはインカム(配当)があるので、その分積み上げることができます。

1年間の運用ではキャピタル(値上がり益)しか期待できません。

また、購入時手数料がかかるものも、長期で持つことでそのコストを低減することができるという期待も持てます。

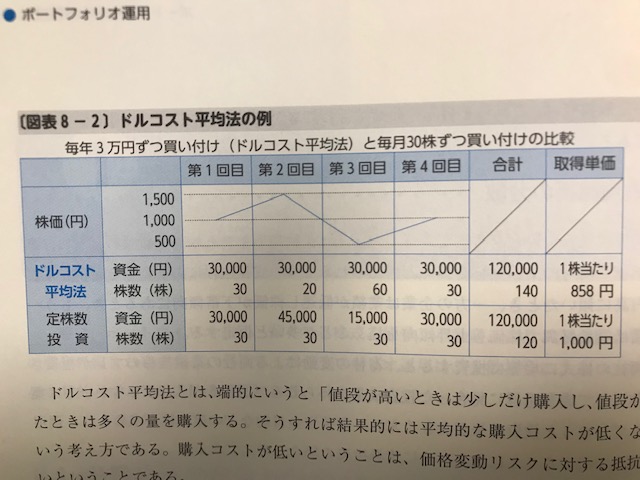

①時間分散=ドルコスト平均法

「今が底値です」

「今が天井です」

なんて、後になってみないとわからないですよね。

「一定時期に一定額で一定の資産を購入する」

これによる効果は、「高い時に少し買って下がった時は多くの量を購入することで、結果的には平均的な購入コストが低くなる」ことを期待できます。

価格変動リスクに対する抵抗力が強くなります。

②資産分散

一般的に株・債権・リート・金など、異なる動きをする資産に投資先を分散させる事。

一般的に株と債券は動き方が逆とまでは言いませんが、異なる動きをします。

また、攻め子の肌感覚だと、リート(不動産)は、株よりも先行して景気・金利に敏感に動きます。

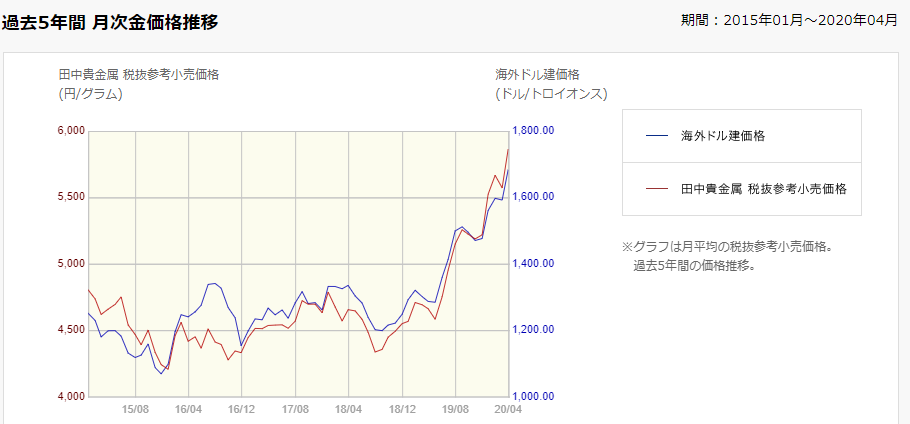

また、世の中不安定だというムードが高まると金が高くなります。

今、金の価格は高値更新中です。

金だって下がるときは下がるので、そのリスクに対応できるような資産(米ドルとか)

持ってた方がいいです。

③通貨分散

現在、通貨分散というと円とドルで持つことで分散となっていますが、

本来の分散とは、ユーロ、その他通貨(スイスフランとか豪ドルとか)に分散させることを言います。

ただ、日本円って強いのよ。

危機とか起きると円高になりがちですからね。

攻め子個人的には通貨分散は円ドルで十分かなと思います。

FXやっている人なんかは、ドルユーロとか、ドル豪ドルとかやっているみたいだけれど。

最終的に円に戻すことを考えたら円建て資産とドル資産で十分だと思います。

(個人的見解)

地域分散

これは、「今勢いのある地域」っていうのは、常に同じではありません。

例えば、人口とか、GDP成長率で考えると、20年後に資産が増えてるとしたらインドと言われています。

ただ、こういった地域の通貨は為替でやられることも多いです。

例えば、アメリカという国は、「今が高値」という状態が過去1900年代から続いています。

今資産を売却して、次の投資機会を狙っているウォーレンバフェットは、こういうアメリカの株を長期で保有することで資産を倍々にしていったそうです。

GAFAと言われる企業もアメリカ。

前の記事でもお伝えしましたが、米国株は資産に組み入れすべき資産であると思います。

銘柄分散

これは、株を個別でもっていたり、債券を一社だけ持っていたりする場合のリスク分散です。

特に債券は、満期まで持っていれば元金で帰ってくるというものですが、その発行体が破綻してしまうと割れて帰ってくるか紙切れとなってしまいます。

また、株式もこの相場で強みを発揮している企業と、航空関係とか、飲食とか、ホテルとか、業種や企業によってその時代によって明暗が分かれます。

なので、「この企業を愛しているから、私の資産は全力でここに投入します」という信条のある人でない限りは銘柄は分散させるべきです。

また、そういった企業研究もなかなか難しいぞという方は、

インデックスファンドへの投資がオススメできます。

わかりやすくいうと、いわゆる全体への投資です。

大恐慌で例えば日経平均株価が暴落してしまうとか、NYダウが暴落してしまうとかだと、どの企業への投資でもうまくいくわけありません。

日経平均株価ならニュースでやるからわかるよとか、ダウなら朝モーサテでやってるから見るよという方は、まずはそういったインデックスで相場観というのを感じてみることがいいのかと思います。

まとめ

家族に勧めるならセゾン投信一択!!

次回、イデコやニーサについて解説しています。よろしければこちらもご覧ください。