突然ですが、攻め子は銀行員です。

はい、私は金融機関の人間と申し上げましたが実は、銀行員です。

社会インフラなので、緊急事態宣言が発動されてもなお、出勤しています。

そんな攻め子によるコロナ融資のまとめです。

攻め子は融資係ではないので審査の目線など詳しくはないですが、

一般の人よりは融資の知識はあると思うので、ご参考にして頂ければと思います。

そもそもコロナ融資ってなに???

答え:コロナウィルスの影響で、売り上げが大幅に減った事業者に無担保、実質無金利、最長5年間返済不要の据え置き期間付きで政府が打ち出した災害支援の融資のこと。

どんな支援内容があるの?

答え:3つの銀行を窓口として10種類あります。

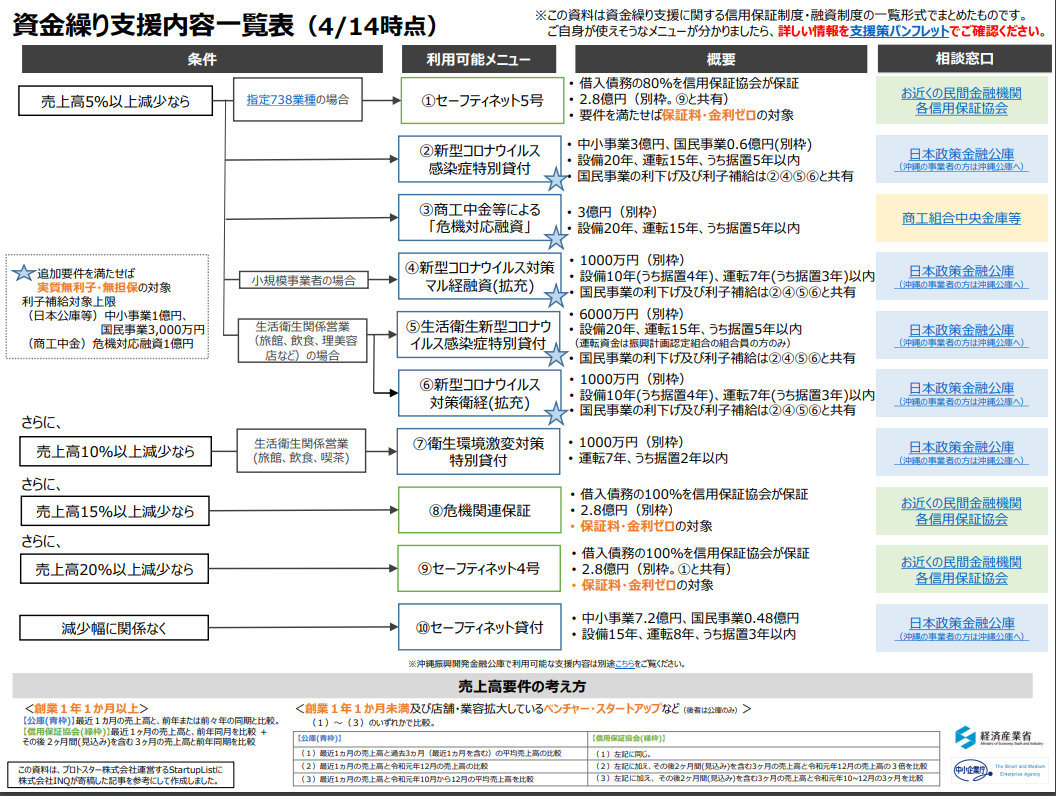

最近経済産業省がまとめたフローチャートです。

一時期よりもかなり見やすくなりました!

それでも、これだけ見て分かる人は融資係の人や、官僚なんじゃないかと思う。

一般のオーナーさんたちはこれを見て、理解しろと言ってもチンプンカンプンなのでは。

攻め子的解釈も含め、更新情報にも触れて解説していきたいと思います。

主な借入先としては以下のとおり。

- 日本政策金融公庫

- 信用保証協会(窓口はお近くの銀行)

- 商工中金

コロナの影響で活動自粛、売上激減、倒産してしまいそうな事業者の皆さんを元気にするための国の支援制度になります。

今回は、法人向けで解説していきたいと思います!!!

公庫・・・個人事業主やフリーランス、中小規模のオーナー

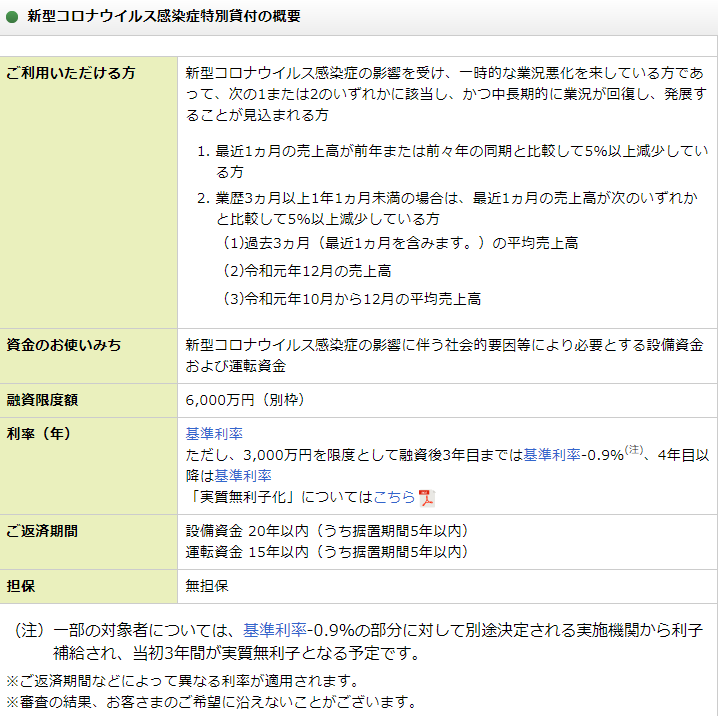

日本政策金融公庫HPより引用。

① 直近1カ月の売上高が前年or前々年同期比に対して5%以上減った

② 創業間もない場合は直近1カ月の売上高が10月~12月、12月単月、1~3月で5%以上減った

①or②の方向けに、実質0%に近い金利でMAX6000万円の融資が受けられるというものです。

基準金利から▲0.9%引き下げになり、更に売上高が20%以上下がった事業者には、

下がった金利から実質足のつく支払金利相当額を補給しますよ!というものです。

つまり、実質ゼロ。

しかも、無担保。

そのほか、新型コロナに関連する公庫からの融資はマル経融資、セーフティネット貸付などあります。

融資対象はほぼ同じで、返済期間、金利条件が若干異なります。

どの融資商品が対象となり申し込みできるのかは、公庫に相談するようになりますが、

条件が一番いいのは、新型コロナウイルス感染症特別貸付での借り入れができれば一番いいのではないかと思います。

https://www.jfc.go.jp/n/finance/saftynet/covid_19.html

NEW

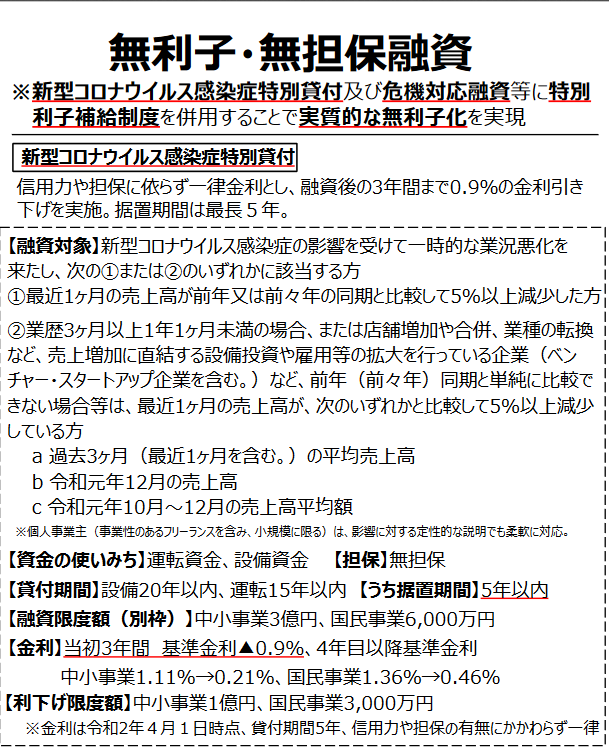

経済産業省HP

新型コロナウイルス感染症で資金繰りにご不安を感じている事業者の皆様へPDFより引用。

あなた

あなた

あなたあなた

あなたあなたそんな方も、必要であればまた借りれるます!

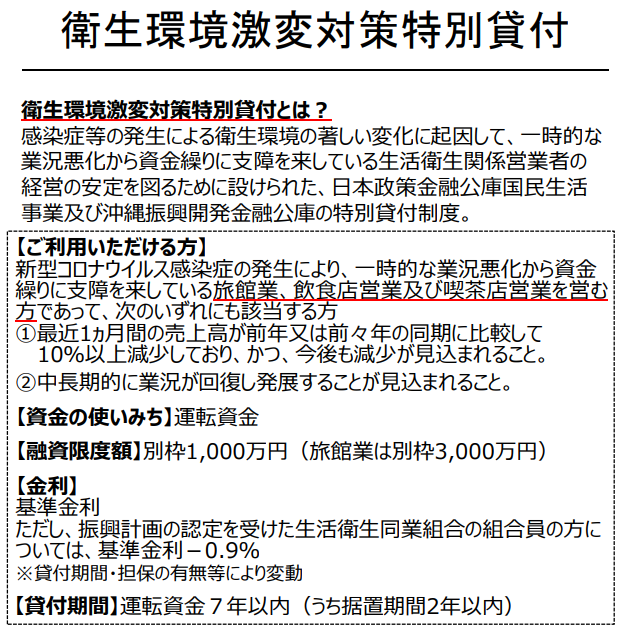

生活環境激変貸付

こちらも、旅館業、飲食店、喫茶店など利用できる方が増えました!

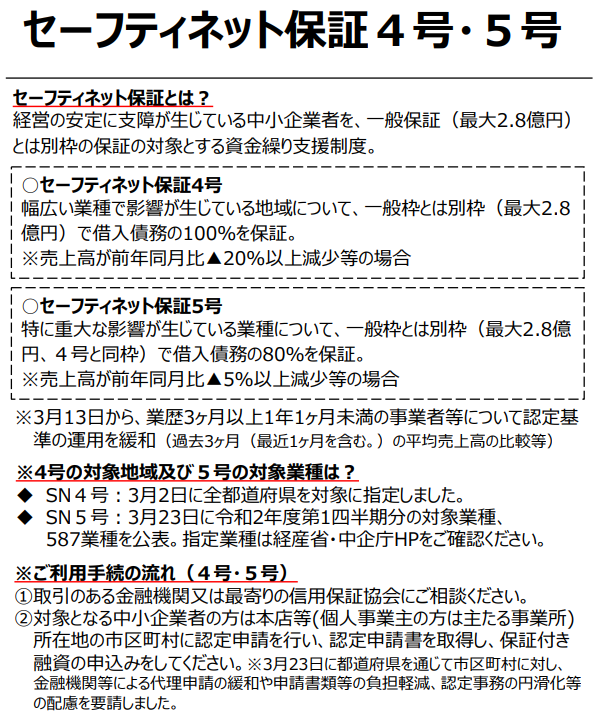

信用保証協会(お近くの銀行)・・・今すでに借りている人へ

経済産業省HP新型コロナウィルス感染症で影響を受ける事業者の皆様へパンフレットより引用。

NEW

●SN4号:売上高が20%以上減の事業者対象。3月2日に全都道府県を対象に指定しました。

●SN5号:売上高が5%以上減の事業者対象。4月8日に151業種を追加指定。これにより、738業種が対象となります。指定業種は経産省・中企庁HPをご確認ください

信用保証協会という銀行から融資を受けるときに保証人となってくれる機関が、普段の保証枠とは別枠で保証しますよ!というものです。

やはり、無担保で。

市区町村から認定をもらったら、認定申請書をもって、金融機関に保証協会付き融資の申し込みを行うものです。

保証協会の審査が通れば、銀行は融資しやすくなります。

また、セーフティネット保証の要件が緩和となっていますので、対象となる事業者の方が増えるのも特徴です。

普段では利用できない方も今回は災害・危機のために特別に保証してもらえるということです。

NEW

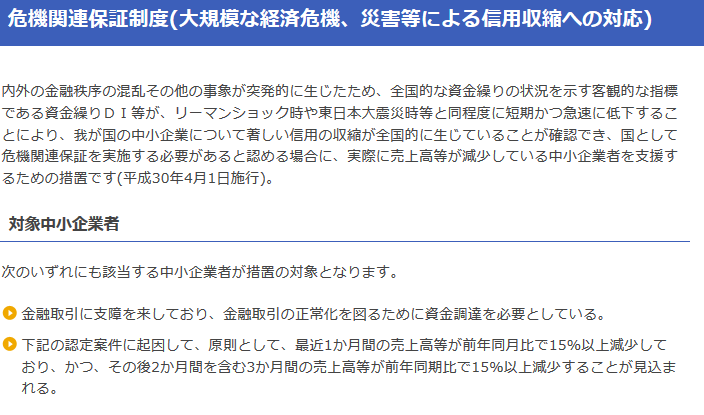

●危機関連保証:売上高15%以上減の事業者が対象。全国、全事業者を対象に。

保証料は、市区町村が利子補給という形をとることで実質ゼロになります!!!

商工中金・・・中規模以上の事業規模向け

商工中金HPより引用

条件は公庫同様5%以上売上高減少の企業が対象。

据え置き期間5年以内ということは、5年は返済しなくてもOKということ。

また、こちらも利子補給制度により実質金利0%、

公庫と比べて事業規模が大きい企業が対象となります。

https://www.shokochukin.co.jp/disaster/corona.html

その他お近くの銀行でも、それぞれ無利子や低金利の融資商品を取り扱いしているかも!

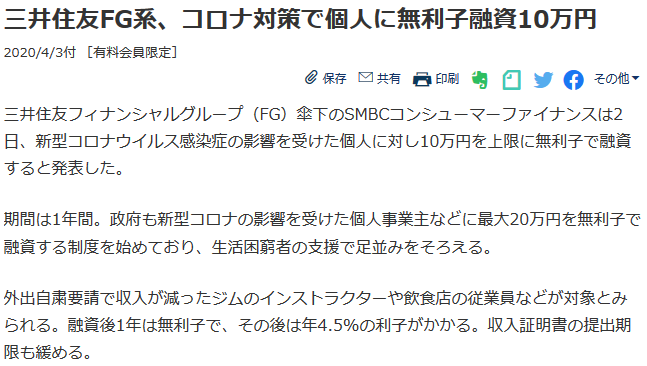

4月3日付日経新聞記事より

以下、メガバンクで調べてみました。

そのほか取引のある銀行でも個々に災害特別融資というものがあるようなので、取引銀行のHPをチェックしてみるといいと思います。

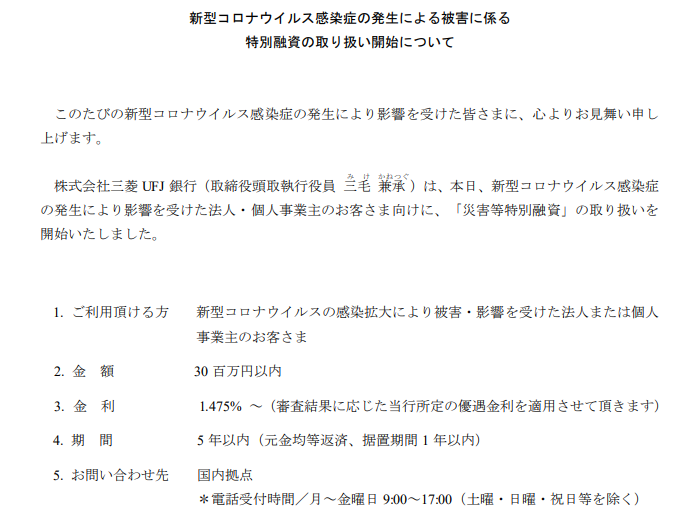

三菱UFJ銀行

https://www.bk.mufg.jp/news0409/index.html

●金額 3000万円まで

●金利 1.475%~

●期間 1年猶予あり。5年以内

三井住友銀行

https://www.smbc.co.jp/kojin/news/index_200401.html

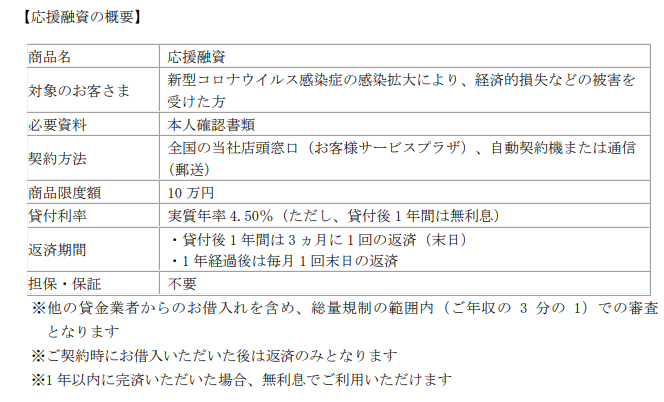

●金額 10万円

●金利 4.5%(1年無利息)

●期間 1年間は3カ月に1回、それ以降は毎月

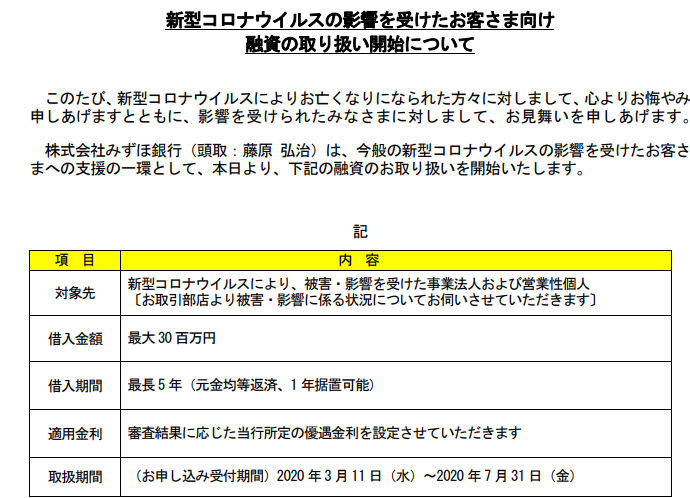

みずほ銀行

https://www.mizuhobank.co.jp/retail/oshirase/covid_torikumi/index.html

●金額 3000万円

●金利 審査に応じた金利

●期間 1年猶予あり。5年以内

窓口はパンク寸前!?

3月上旬から当行でもコロナ融資が始まっていますが、

とにかく問い合わせが多すぎて、さばききれない状況。

医療崩壊ならぬ、窓口崩壊です。

関係ない部署の人まで駆り出されています。

当行では、WEB面談で実際の面談はしていません。

しっかり書類や形式を整えてWEB面談に臨むことをお勧めします。

次回記事にて面談のポイントなどについてお伝えしたいと思います。

個人事業主やフリーランスの方向けに記事はコチラ