こんにちは、Fラン卒メガバンク行員攻め子です。

緊急事態宣言が全国でで出ましたね。

個人事業主やフリーランスの方はより商売をするのが厳しくなってきました。

そこで、国からどんな支援策があるのか?

いろいろな省庁から複雑な制度が出ているので、

Fラン卒の攻め子でもわかるようにお話ししたいと思います。

無利子でコロナ融資を受けたい個人事業主やフリーランスの方へ

今は、3密はNG。

人と会うことを避けていますが、『それじゃあ仕事にならないよ!』

そんな人も多いかと思います。

3月10日に経済産業省より、フリーランスの発注事業者に向けて要請が出ました。

何を言っているのかというと、

ということです。

以下、経済産業省HPより原文リンクを貼りますのでご確認くださいね。

https://www.meti.go.jp/press/2019/03/20200310007/20200310007.html

え、これって柔軟な対応をしろって言っているけど、具体的に罰則があるわけじゃないってこと!?

そう、個人事業主・フリーランス向けに特別な補償は今のところありません!

でも、

その代わりに

『全事業者が使えるように政策を作ったから、そこから利用してね♪』ということ。

え!全事業者が使える支援策ってなんだ?という方に向けてより詳細に説明していきます。

コロナ融資は法人も個人事業主・フリーランスも無利子になる!?

答え:全事業者無利子になる可能性が高い。

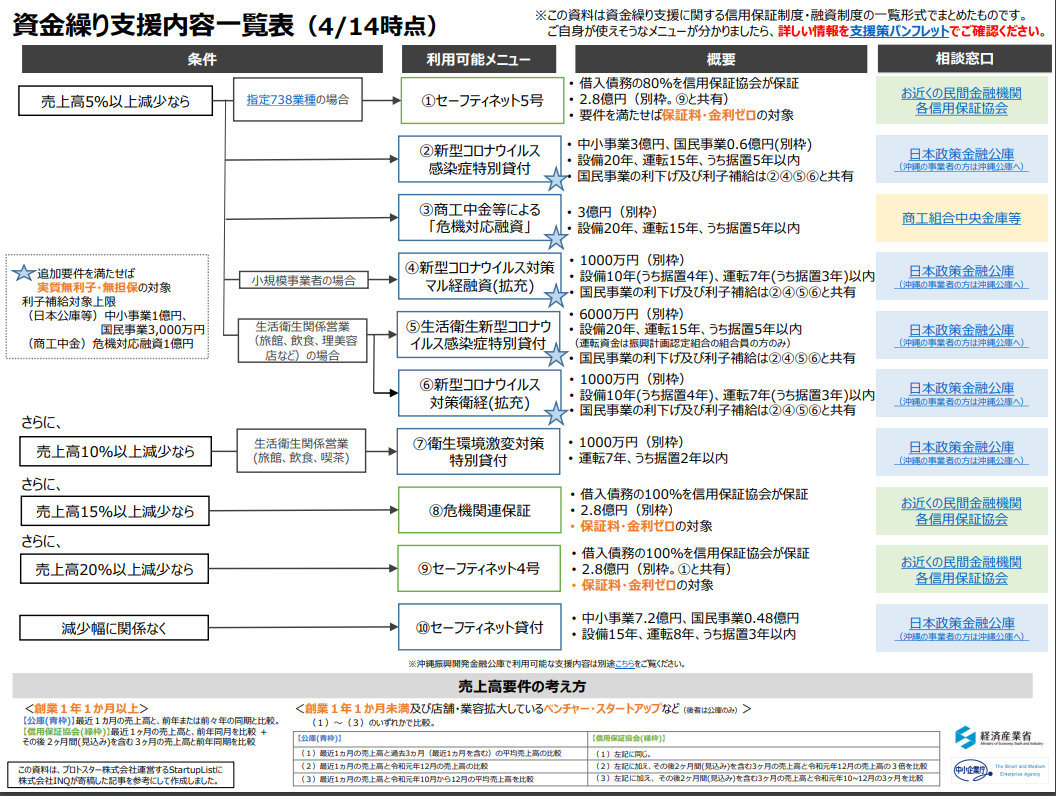

とってもわかりやすい支援内容フローチャートが経済産業省から出ているのでそのまま貼りますね。

個人事業主やフリーランスの方が利用するなら、

①セーフティネット5号

②新型コロナウィルス感染症特別貸付

④新型コロナウィルス対策マル経融資

⑤生活衛生新型コロナウィルス感染症特別貸付

⑥新型コロナウィルス対策衛経

⑦生活環境激変対策特別貸付

⑧危機関連保証

⑨セーフティネット4号

多い!!が使える可能性が高くなります。

つまり、

公庫 or 保証協会・お近くの銀行

を利用することになります。

売り上げがどのくらい減って、どの借り入れができるのか、銀行の人に聞いてみましょう!

これでもかなり融資体系はスッキリ分かりやすくまとまっています。

それでも、なかなか見慣れない言葉も多くて分かりにくいかもしれませんので、

コロナ融資まとめ記事をご覧ください。

お近くの銀行でも、それぞれ無利子や低金利の融資商品を取り扱いしているかも!

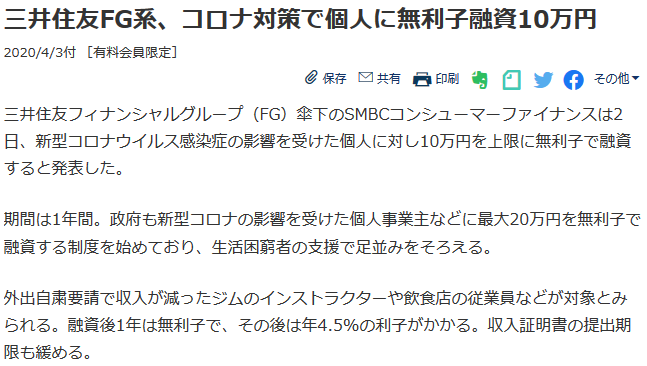

4月3日付日経新聞記事より

以下、メガバンクで調べてみました。

そのほか取引のある銀行でも個々に災害特別融資というものがあるようなので、取引銀行のHPをチェックしてみるといいと思います。

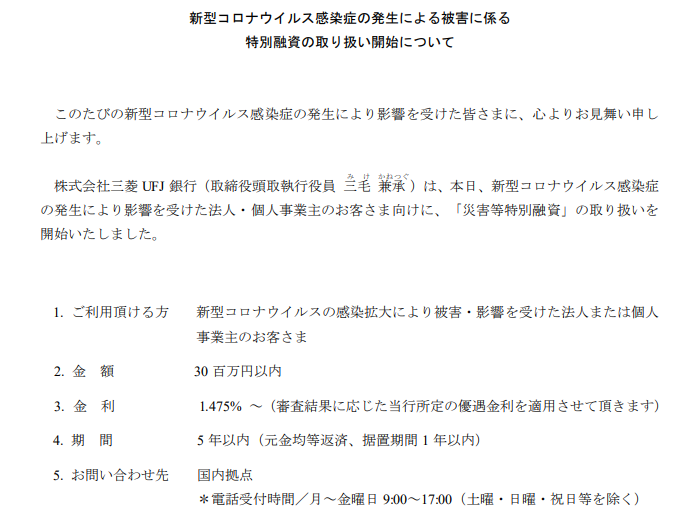

三菱UFJ銀行

https://www.bk.mufg.jp/news0409/index.html

●金額 3000万円まで

●金利 1.475%~

●期間 1年猶予あり。5年以内

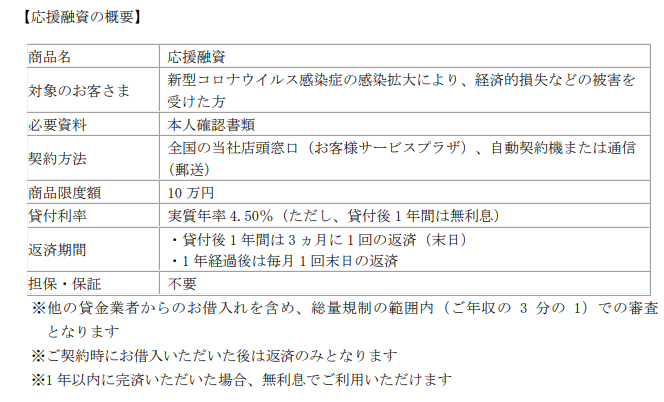

三井住友銀行

https://www.smbc.co.jp/kojin/news/index_200401.html

●金額 10万円

●金利 4.5%(1年無利息)

●期間 1年間は3カ月に1回、それ以降は毎月

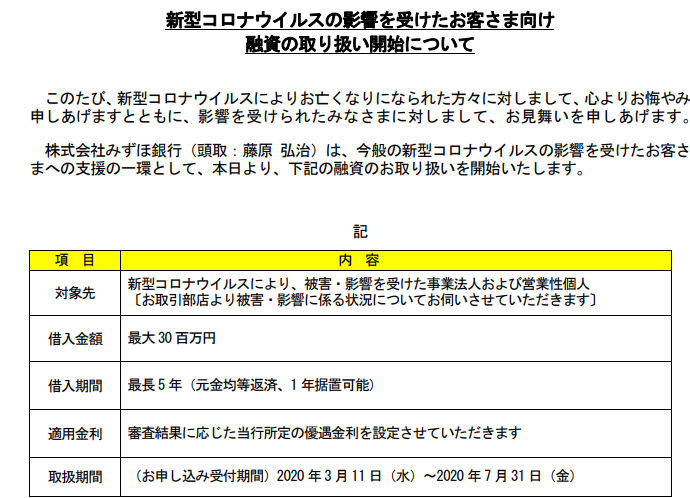

みずほ銀行

https://www.mizuhobank.co.jp/retail/oshirase/covid_torikumi/index.html

●金額 3000万円

●金利 審査に応じた金利

●期間 1年猶予あり。5年以内

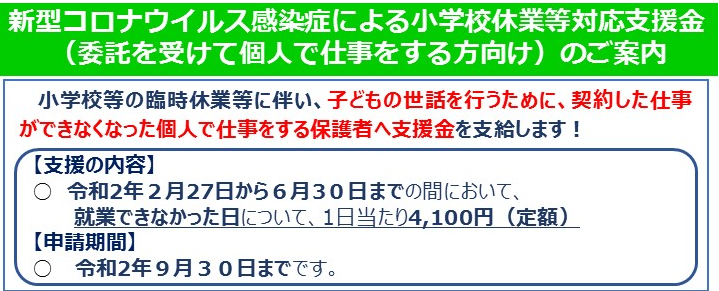

【フリーランス向け】コロナで子供が休校になって、仕事に行けなかったら??

答え:国からお金がもらえる!!

新型コロナウイルス感染症による小学校休業等対応支援金(委託を受けて個人で仕事をする方向け)

厚生労働省HPより

小学校が休校になってしまって子供の面倒を見るため、

委託されていた仕事がダメになってしまったフリーランスの方向けに支援金がもらえます!

これは融資と違って借りるのではなく、完全に貰えるお金。

必要だと感じたら、無理せずに頼りましょうね(^^

●2月27日~6月30日まで働けなかった日数分

●一日4100円(定額)

●9月30日までに申請すること。

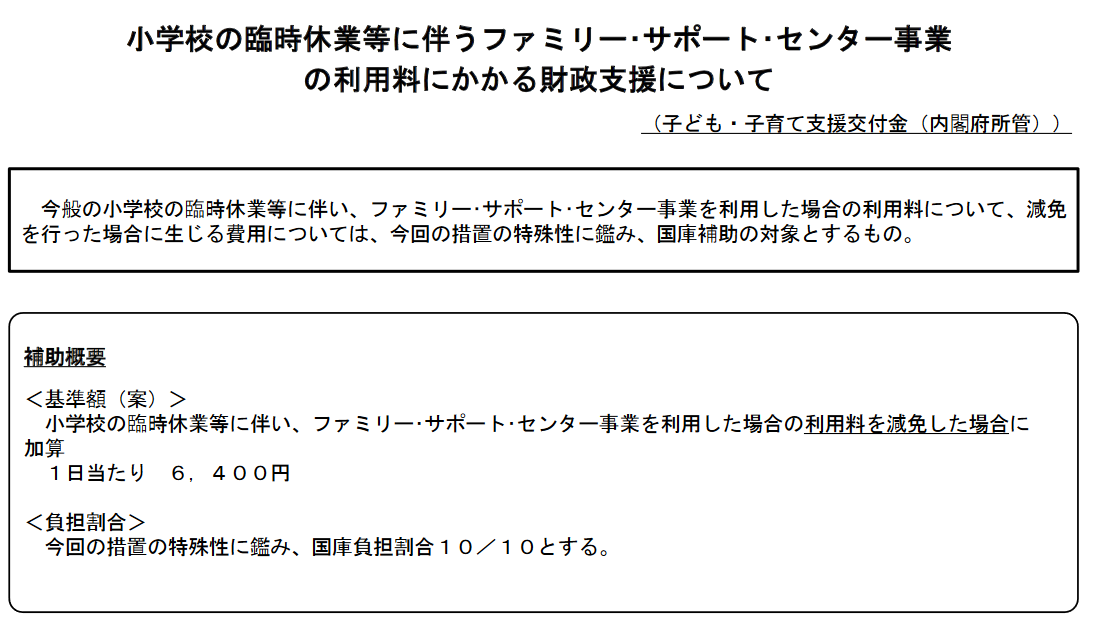

新型コロナでファミリーサポートセンターを利用した際の減免措置

検索上位に出てくる蓮田市では5600円上限となっているので、自治体によって異なるのかもしれません。

ただ、蓮田市のHPでは3月の休業を前提に記載があるので、利用を検討の場合は制度概要についてはお住いの市区町村に問い合わせた方が早そうです。

緊急小口資金含む小口融資、50%以上売り上げ減った場合の給付金

前回の記事で個人の方向けに小口融資制度についてまとめましたが、

こちらの緊急小口資金、フリーランスの方も利用できそうです!

埼玉県では条件を満たせば20万まで借りれるそうです。

『今日お金が必要なんだ!』って場合は??

答え:カードローンやクレジットカードも一つの手段

■カードローンのデメリット

・金利が高い

・気軽に借りれるからクセになる

カードローンは使い道は自由ですが、コロナ融資や住宅ローンなどと比べると金利が高く設定されています。

長期間で何年も利用すると金利が高い分、たくさんお金を返済しないといけません。

また、コンビニATMで簡単に現金を下ろせるため『借りグセ』がついてしまうことも。

少しずつ返しては借りてというのを繰り返すことで、

「あれ、私今どのくらい借りてるんだっけ」という現象におちいってしまうことも。

一時しのぎとして利用する分にはすぐにお金が借りられるのでいい点もありますが、

必ず計画的に返済をするよう心がけましょう。

■カードローンのメリット

私はFPなので、悪い点をしっかりと説明しましたが、

いい点についてもお伝えします。

・お金が手に入るまでが早い・使い道は自由

・申し込み手段が沢山ある

ネットで申し込んで即日口座に入るなんてことも。

また、審査は簡単なので、去年の収入証明とか、源泉徴収票とか面倒な書類の用意は不要なことが多いです。

住宅ローンのように、この家を買うためにしか使えないというわけでもないので、

「ちょっと生活費が足りない」とか、「今月は冠婚葬祭が立て込んでてお金が足りない」

なんていう様々なニーズにこたえることができます。

無人契約機や、今ならスマホから簡単に申し込みのできる金融機関も多いのもメリットと言えますね。

まとめ

・10万とかの小口なら政府の緊急小口融資が使える。

・もっと大きな金額の場合はいわゆるコロナ融資を利用する。

・子供がいて休校の関係で仕事を休んだら給付がある。

その他、税金についても特別措置がありますので、ご興味があればどうぞ。